요즘 고금리 시대를 맞아서

투자 자금을 주식이나 부동산에서

은행의 예금이나 적금으로

갈아타시는 분들이 많다고 해요.

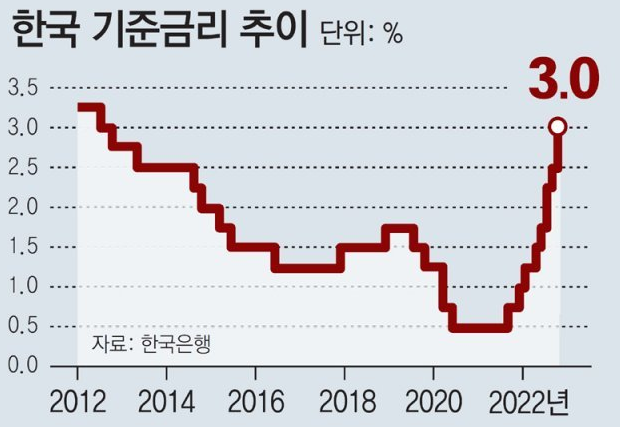

그도 그럴것이 지난해 말까지만 해도

0.5% 수준이었던

한국은행의 기준금리가 현재는 3.0%입니다.

바꿔말하면 작년에 은행의 예금 이자로 1년에 100만원을 받으셨던 분이 계신다면

올해는 그 6배인 600만원을 받으실 수 있다는 겁니다.

(당연히 대출 이자도 어마무시하게 올랐습니다)

주식이나 부동산, 가상화폐 등

투자 시장이 침체인 상황에서

현금이 많은 자산가 뿐만 아니라, 일반인들도 은행의 예적금에 관심이 쏠리는 것은 당연한 것 같네요.

하지만 한편으로는 최근 발생한 레고랜드 사태와 DB생명의 콜옵션 포기 소식 등으로 인해

금융권의 부실로 이어지는 것이 아니냐는

불안감 또한 함께 있는 상황입니다.

특히, 예적금 금리가 높은 저축은행들은 부동산 프로젝트 파이낸싱(소위 PF)

대출 장사를 많이 하기 때문에

자금들이 정상적으로 돌지 않으면 금융권이 불안해 질 우려도 있는 상황입니다.

통상 은행이 망하는 것은 상상하기 어렵거니와,

정부에서도 은행이 망하게 가만히 놔두지 않을 것이라 생각하기 쉽지만,

조금만 기억을 되돌려 보면 우리는 이미 은행이 망하는 모습을 수 차례 봐 왔습니다.

소위 '뱅크런' 이라고 하는 것인데요,

은행이 고객이 맞긴 돈을 돌려 줄 수 없는 상황입니다.

가깝게는 2010~2011년 부산저축은행과 상호저축은행 뱅크런 사태로 인해

14개 저축은행이 연쇄적으로

뱅크런이 발생했던 적이 있었죠.

조금 더 시계를 과거로 돌려보면 IMF 사태도 있었죠.

(IMF때는 29개 종합금융회사, 10개 증권회사, 17개 보험회사, 129개 상호저축은행 등 총 809개 금융회사가 시장에서 퇴출되었습니다)

그렇기 때문에 우리는 항상 '은행도 망할 수 있다'

최악의 상황에서는 내 돈을 돌려 받지 못할 수도 있다는 생각을 가져야 합니다.

하지만, 다행히도 우리나라는 2001년부터 '예금자보호법'을 통해 예금자 보호제도를 운영하고 있어서 너무 과도한 걱정은 하지 않으셔도 됩니다.

많이들 '1인당 5천만원'으로 알고 있는

바로 그 제도입니다.

시중은행이나 저축은행을 이용하는 고객의 예금과 적금은 예금보험공사가 보호를 해 줍니다.

예금보험공사가 금융회사들로부터 보험료를 받아서 기금으로 쌓아두었다가

만약에 금융회사가 뱅크런 하게 되면 예금보험공사가 고객에세 대신 돈을 지급하는 것입니다.

예금자 보호 대상

예금보험공사 홈페이지를 보시면 보호대상은

총 286개 금융회사 입니다.

대부분의 시중은행이나 저축은행들이 포함이

되어 있겠죠.

주의하셔야 할 것은 내가 가입한 은행의 상품이 보호대상이냐 하는것입니다.

보통 은행 상품을 소개하는 부분에

아래의 마크가 있는 것이 보호되는 금융상품입니다.

꼭! 예금이나 적금을 가입하기 전에

이런 마크가 있는지 확인하세요!

얼마까지 보호 받을 수 있을까?

예금자 1인당 보호받을 수 있는 금액이 최대 5천만원 이라는 것은 대부분 알고 계실 것 같습니다.

여기서 중요한 것은 1인당 5천만원이

★세전 이라는 것, ★원금+이자 합한 금액이라는 것,

★각 금융회사(은행)별로 적용된다는 것 입니다!

예를들어 원금이 4,900만원이고,

이자가 200만원이 기대된다면

이분이 돌려받을 수 있는 금액은 5,000만원 입니다.

즉, 이자 100만원은 보호를 받지 못하게 되는 것입니다.

따라서 원금+이자까지 계산해서 보호받을 수 있는 금액을 계산해 보고 저축을 하시는 것이 필요합니다.

(약간 귀찮죠....)

5,000만원 이상 저축하는 사람은 어떡할까?

이건 경우에는 각 은행별로 나눠서 저축

을 하시면 됩니다.

위에서 설명했듯이 1인당 5,000만원 보호 범위가

각 은행별로 적용되기 때문입니다.

예를들어 A은행에 5,000만원, B은행에 5,000만원을 각각 저축하면

각각 보고가되는 한도가 적용되므로

모두 보호를 받을 수 있습니다.

만약에 저축할 금액의 단위가 좀 크다고

생각하시는 분들은

각 은행별로 분산을 고려할 필요도 있겠죠? ^^

새마을금고, 신협도 예금자 보호가 될까?

상호저축은행과는 또 다른 금융권인 새마을금고, 신협도 예금자 보호가 될까요?

결론부터 말씀드리면 됩니다.

이런 새마을금고, 신협 등과 같은 유형의 금융사들은

자체적인 기금을 조성해서 예금자를 보호하고 있습니다.

최대 5,000만원 까지 보호가 된다고 하네요.

우체국과 농협은요?

우체체국은 예금과 적금의 원금과 이자를

국가가 지급 보증하고 있습니다.

그렇기 때문에 5,000만원 이상의 예적금도

전액 보호를 받을 수 있겠죠.

1억이든 2억이든 전액 보호가 됩니다!

또한, 농협은 각 지점별로 각각 개별적인 법인체로 운영을 하는 형태기 때문에

각 지점별로 5천만원을 보호 받을 수 있다는 것!

'각 지점별'로 보호 받을 수 있다는것, 기억하시면 도움이 될것 같습니다!

'투자' 카테고리의 다른 글

| 예금 금리 높은 곳(2022.11월 기준) 이자 많이 받을 수 있는 방법 (3) | 2022.11.15 |

|---|---|

| 키움 영웅문 급등 종목 패턴 찾기 나만의 노하우 (3) | 2022.11.14 |

| 적금 금리 비교, 직접 돌아다니며 금리 제일 높은 곳 찾기 (5) | 2022.11.10 |

| 개인 채권투자 방법 - 한국전력 채권 매수 따라하기 (4) | 2022.11.08 |

| 주식 제세금 종류와 증권사 거래 수수료 낮은 곳 추천 (7) | 2022.11.05 |